地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-05-25 作者:佚名 來源:網絡整理

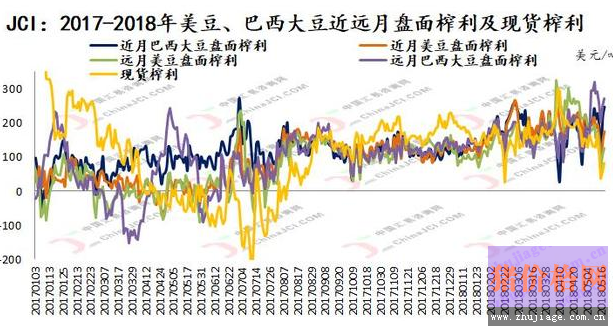

現階段,國際大豆市場對于中美經貿磋商達成一致的樂觀情緒持續體現,在中美經貿關系趨于改善的背景下,美豆基本面因素暫無明顯利空題材,當然如何“有意義”的增加美國農產品進口還要繼續觀察。此前加稅擔憂之下,中國廠商自4月初暫停詢盤美豆,但考慮到南美供應上限以及出口時間窗口,中國仍需恢復美豆采購(2018年7-12月船期),如此一來2018年5-9月及明年2月全球乃至中國市場對于美豆的依賴度仍將繼續上升。現階段巴西和阿根廷大豆農民售糧量均超過去年同期,但8-9月美西大豆貼水報價目前仍有一定競爭力,也開始吸引中國廠商詢盤,但據悉基本沒有成交,我國豆粕市場疲軟格局仍對盤面繼油廠進一步買興形成拖累,但后續采購意向和節奏仍需保持高度關注。周三美豆上漲并創下兩周半來的最高水平,因為有跡象顯示中國恢復采購美豆,提振豆價連續第四個交易日上漲。

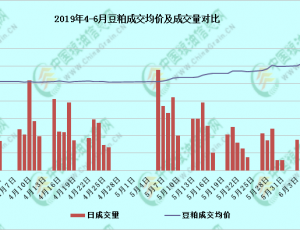

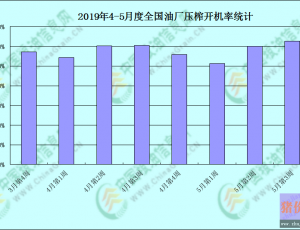

受消費終端表現不佳制約,我國生豬價格上漲空間受限,養殖虧損嚴重,近期受國內玉米和豆粕均價下行影響,豬糧比價和豬料比均有所反彈,效益虧損幅度略有減少,但依然處于深度虧損格局中每頭虧損依然高達120-140元,養殖戶存欄、補欄積極性仍不高。同時前期南方多地引發暴雨,對水產養殖造成威脅,水產養殖需求啟動有所延遲,豆粕整體出貨仍不快。養殖整體虧損對于中期豆粕消費產生持續壓縮,從上周期間的豆粕成交情況來看,5-6月2850/-100的基差吸引了一部分剛需采購,而考慮到9月之后船期的大豆供應擔憂基本解除,因而預計至少7月份之前豆粕基差都難有像樣反彈。

根據匯易統計數據顯示,截至5月18日,我國主流油廠豆粕庫存總量119.93萬噸,環比上周126.48萬噸下降5.17%,同比略降2.29%;當周未執行合同量為606.41萬噸,環比上周632.38萬噸下降4.11%,同比去年增幅則為42.54%。當周豆粕價格持續下跌后,買家逢低補庫,上半周成交相對良好,且部分油廠開機率不高,因而豆粕庫存持續下降,預計伴隨著后期進口大豆到港量激增,豆粕庫存難有較大幅度的進一步下降;預計伴隨6月或者7月進口大豆到港量的進一步激增,國內豆粕庫存仍將給出一個階段性高點,而從趨勢上來看,10-12月的豆粕基差將會好于6-9月。

據悉中國油廠采購了至少1船8月美西大豆,買家為中儲糧。央企采購被視為一種信號,其他油廠或將積極采購8月美豆。預計中國油廠7月頭寸已經買了近680萬噸,預計還有40-50萬頭寸待采,8月船期美西大豆相當于7月船期巴西大豆和美灣。而8月頭寸預計只買了470-500萬噸,9月不到100萬噸,8-9月還有600-650萬噸的需求缺口。按照昨日的貼水報價,目前6月船期巴西大豆仍有報盤150N,7月170N,8月190N,明年1-2月份報盤170H上下浮動,阿根廷出口市場冷清,貼水報價相對穩定,7月穩定在190N附近;美灣10月195X-200X,11月204X,美西7/8月165N,10月176X,11月179X。巴西貨幣貶值帶來的賣壓使得美豆短期優勢并不突出。

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。