地區(qū):安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區(qū):江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內(nèi)蒙古

行業(yè):養(yǎng)豬|養(yǎng)牛|養(yǎng)羊|養(yǎng)兔|養(yǎng)魚|養(yǎng)雞|養(yǎng)蛇|養(yǎng)鵝|養(yǎng)鴨|養(yǎng)龜|養(yǎng)蝦|養(yǎng)蟹|養(yǎng)鹿|養(yǎng)蠶|黃粉蟲(chóng)

行業(yè):水稻|玉米|花生|小麥|大豆|茶葉|棉花|油菜|鵪鶉|牛蛙|黃鱔|泥鰍|蚯蚓|養(yǎng)驢|養(yǎng)蠅蛆

84農(nóng)業(yè)網(wǎng) 時(shí)間:2018-08-28 作者:佚名 來(lái)源:網(wǎng)絡(luò)整理

核心觀點(diǎn)

開(kāi)始慢慢進(jìn)入傳統(tǒng)的美豆需求月份后,給于的政策不確定性空間越來(lái)越小,豆粕將會(huì)進(jìn)入一個(gè)關(guān)鍵時(shí)點(diǎn),漲或者跌也許很快就會(huì)給出答案。

如果9月份沒(méi)有美豆發(fā)往中國(guó),那么國(guó)內(nèi)大豆庫(kù)存將會(huì)有較大幅度的減少。

推行低蛋白日糧飼料是一個(gè)可以完全解決豆粕缺口的方案,但是在推行此類飼料的過(guò)程中還有一些難點(diǎn)需要解決。

弱勢(shì)的美豆價(jià)格勢(shì)必會(huì)在一定程度上限制豆粕的遠(yuǎn)月價(jià)格。

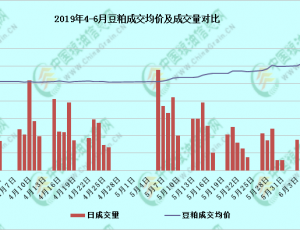

對(duì)于所有的豆類研究員來(lái)說(shuō)過(guò)去的半年也許是分析難度最大的半年,除了春節(jié)后阿根廷干旱造成的一段撿錢行情,從3月中下旬開(kāi)始我們就進(jìn)入了永遠(yuǎn)充滿不確定性的貿(mào)易爭(zhēng)端階段,這段時(shí)間豆粕經(jīng)歷了多次大漲以及大跌,政策的不確定性導(dǎo)致豆粕和美豆走勢(shì)劈叉。如果說(shuō)之前的不確定性都僅僅只是不確定性,那么隨著時(shí)間的推移,巴西豆逐漸減少,我們開(kāi)始慢慢進(jìn)入傳統(tǒng)的美豆需求月份,給于的政策不確定性空間越來(lái)越小,豆粕將會(huì)進(jìn)入一個(gè)關(guān)鍵時(shí)點(diǎn),漲或者跌也許很快就會(huì)給出答案。

根據(jù)天下糧倉(cāng)的未來(lái)幾個(gè)月的大豆到港量預(yù)測(cè)可以看出,11月份之前我們有充足的大豆到港。11月份開(kāi)始,大豆到港量出現(xiàn)明顯下降,而每年的11月份到次年的3月份是我國(guó)傳統(tǒng)的大量進(jìn)口美豆的月份,本年度我國(guó)即使大量增加其他國(guó)家的大豆進(jìn)口,仍會(huì)有1500-2000萬(wàn)噸的大豆缺口。對(duì)于美國(guó)來(lái)講,9月份開(kāi)始美國(guó)大豆開(kāi)始大量發(fā)往中國(guó),2017年9月份美國(guó)對(duì)中國(guó)的大豆出口檢驗(yàn)量為300萬(wàn)噸,之后隨著美豆大量上市,美豆對(duì)中國(guó)的出口檢驗(yàn)量會(huì)迅速增加,如果9月份沒(méi)有美豆發(fā)往中國(guó),那么國(guó)內(nèi)大豆庫(kù)存將會(huì)有較大幅度的減少。

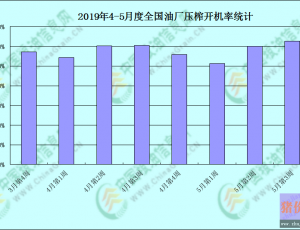

為了應(yīng)對(duì)國(guó)內(nèi)可能出現(xiàn)的大豆缺口,我國(guó)相關(guān)部門做了非常多的努力和嘗試,其中推行低蛋白日糧飼料是一個(gè)可以完全解決豆粕缺口的方案,但是在推行此類飼料的過(guò)程中還有一些難點(diǎn)需要解決。低蛋白日糧寄希望于用雜粕、玉米以及復(fù)合氨基酸來(lái)替代豆粕,首先,我國(guó)沒(méi)有足夠的雜粕可以用來(lái)替代豆粕,從其他國(guó)家進(jìn)口粕類需要政策支撐,多進(jìn)口加拿大菜籽壓榨菜粕又會(huì)受到國(guó)內(nèi)壓榨產(chǎn)能以及加拿大港口裝運(yùn)能力的限制;其次,現(xiàn)在的豆粕玉米現(xiàn)貨比價(jià)相對(duì)于2016和2017年并不高,在豆粕價(jià)格沒(méi)有特別高的情況下,飼料企業(yè)和養(yǎng)殖企業(yè)預(yù)計(jì)不會(huì)主動(dòng)使用玉米替代豆粕;最后,使用大量的氨基酸替代豆粕無(wú)疑會(huì)推動(dòng)氨基酸價(jià)格上漲,成本上漲會(huì)打消養(yǎng)殖企業(yè)主動(dòng)減少豆粕用量的積極性。

風(fēng)險(xiǎn)角度來(lái)看,除了中美貿(mào)易爭(zhēng)端的不確定性以及低蛋白日糧政策的不確定性之外,美豆大豐收的基本面以及南美下一年度是否會(huì)增加較多的種植面積將會(huì)長(zhǎng)期壓制CBOT大豆盤面價(jià)格。根據(jù)USDA本月的供需報(bào)告,得益于7月份美豆主產(chǎn)區(qū)接近完美的天氣,預(yù)計(jì)本年度美豆單產(chǎn)為51.6蒲式耳/英畝,這意味著新年度美豆產(chǎn)量將達(dá)到創(chuàng)紀(jì)錄的1.25億噸,美豆的結(jié)轉(zhuǎn)庫(kù)存為7.85億蒲式耳,這將會(huì)是美豆歷史上的最大庫(kù)存。而由于8月份美豆主產(chǎn)區(qū)天氣仍然比較好,預(yù)計(jì)下個(gè)月的USDA報(bào)告很可能再次上調(diào)單產(chǎn),可以預(yù)計(jì)美豆下年度的庫(kù)存還有可能再次調(diào)高。高庫(kù)存勢(shì)必對(duì)美豆價(jià)格產(chǎn)生壓制,按照美豆的成本支撐理論來(lái)看,本年度美豆的價(jià)格很可能長(zhǎng)期維持在900美分以下。弱勢(shì)的美豆價(jià)格勢(shì)必會(huì)在一定程度上限制豆粕的遠(yuǎn)月價(jià)格。

總結(jié)來(lái)看,豆粕近期處于一個(gè)相對(duì)關(guān)鍵的時(shí)間點(diǎn),如果中美貿(mào)易爭(zhēng)端不能很快解決,9月份沒(méi)有美豆運(yùn)向中國(guó),我國(guó)11大豆到港量大幅減少將成為事實(shí);如果低蛋白日糧不能強(qiáng)制實(shí)施,在豆粕價(jià)格不足過(guò)高的情況下,養(yǎng)殖企業(yè)和飼料廠是沒(méi)有動(dòng)力主動(dòng)降低豆粕添加比例的,那么豆粕的缺口將會(huì)顯現(xiàn),這會(huì)導(dǎo)致后期豆粕價(jià)格有較大幅度的上漲。而相反,如果中美貿(mào)易爭(zhēng)端很快和解或者低蛋白日糧近期強(qiáng)制實(shí)施,那么豆粕價(jià)格的下跌幅度也絕不會(huì)小。

相關(guān)標(biāo)簽:豆粕價(jià)格

84農(nóng)業(yè)網(wǎng)免責(zé)聲明:本站部分文章系轉(zhuǎn)載自網(wǎng)絡(luò),如有侵犯,請(qǐng)聯(lián)系我們刪除。另:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)任何關(guān)系,請(qǐng)網(wǎng)友自行判斷信息的真實(shí)性。84農(nóng)業(yè)網(wǎng)本著服務(wù)三農(nóng)的原則,不以盈利為目的,84農(nóng)業(yè)網(wǎng)所有文章都不代表真理,僅作為參考。