地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-07-27 作者:佚名 來源:網絡整理

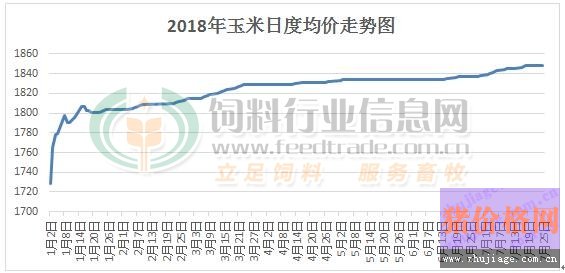

進入7月以來玉米市場處于青黃不接期,東北物流緊張運費上漲,導致華北加工企業采購陳糧受阻,提價吸引貨源,陳糧發運到貨量增,在補庫需求滿足之后,價格有所回調。在政策糧的持續投放壓力之下,現貨市場購銷依然是政策糧拍賣為主,整體走勢相對波瀾不驚,與往年同期的大幅上漲概率降低,現貨價整體圍繞臨儲玉米出庫價以及外運成本價窄幅震蕩整理。截止7月25日,全國玉米現貨均價1849元/噸,較月初上漲約10元/噸。

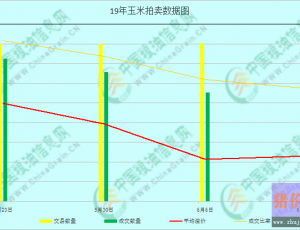

目前基層余糧基本見底,距離新玉米上市還有約2個月的時間,現貨市場處于新玉米上市前的供應空檔期,臨儲玉米常態化投放,截至7月20日共計投放11620萬噸,成交5556萬噸,成交率47.81%。2014年產玉米共投放7243萬噸,2015年產玉米共計投放4353萬噸。從近一個月臨儲拍賣成交在200萬噸/周的數量來看,后期臨儲玉米的出庫和供應壓力較拍賣初期明顯緩解,而前期的出庫速度相對緩慢也使得近來臨儲玉米流入市場速度不斷加快,

據統計已成交臨儲玉米出庫約65%,出庫和供應壓力較拍賣初期明顯緩解。不過每月800萬噸的成交量仍難以滿足市場對糧源的需求,拍賣成交有望受需求支撐,對后期玉米現貨行情形成利好。

隨著中美貿易戰的影響的持續發酵,國內進口谷物動靜變小。目前加征25%進口關稅的美國玉米進口成本已漲至2000元/噸大關,其他進口谷物成本也相應提高。7月6日后加征25%的美國高粱進口基本無利潤,預計7月后美高粱進口幾乎停滯。從到貨船期來看,三季度內飼用大麥到貨量也偏少,粗步預計國內到貨總量僅100萬噸左右。因利潤減少谷物進口量趨降,消費利于轉移國產玉米面。

近來國內養殖市場市場總體穩定為主,豬價繼續波瀾四起。生豬供應總體充足,標豬依舊偏緊,人為干預頻繁,導致豬價異常波動不斷,去產能進程受到影響。雞蛋價格逐步進入夏季漲價期,但本周漲幅偏高,后期或將調整;肉禽供需繼續維持平衡狀態,肉禽產品總體繼續偏緊,但價格已經逐步觸頂,處于穩定狀態。水產品發展不順利,沿海地區臺風影響頻繁,本周發展影響明顯,常規水產品價格穩定略弱。奶制品銷售不暢,生鮮奶繼續走跌,牛羊肉底部震蕩,略弱。雖然較低的生豬存欄量水平將會制約飼料消費增長,但存欄量也難以再出現大幅下降的情況,同時雞蛋價格持續反彈,養殖利潤增加,在產蛋雞存欄處于低位,肉禽養殖盈利增加,提振玉米需求,因此對后期飼用需求不宜過度悲觀。

從深加工企業來看,7、8月為傳統的檢修期,部分企業停產檢修,造紙、食品、發酵等行業開工不足,廠家滾動按需采購,但行業整體影響有限,淀粉周度庫存高位下降,企業開工穩中弱調。加快消化政策性糧食庫存,國家通過新建、擴建深加工企業、燃料乙醇企業產能來積極消化過剩的玉米庫存,玉米深加工新增需求仍超過千萬噸。

截止當前臨儲玉米拍賣累計投放11650萬噸,成交5586萬噸,出庫率在63%左右,尚有大量臨儲玉米未進入市場,南方市場早春玉米已有零星上市,月底將集中加入供應,短期供應壓力增加,偏低的存欄量使飼料養殖需求短時難有明顯起色,深加工停產檢修期需求相對平穩,短時間內玉米價格仍將以窄幅震蕩運行為主。不過加征25%關稅后進口谷物成本價格大漲,替代優勢逐步完全喪失,飼用需求有望回歸國產玉米,此外政策面鼓勵工業產能擴增明顯,在2018年新季玉米產不足需的情況下,后期玉米價格或以震蕩緩步上行的大趨勢為主。

相關標簽:玉米價格

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。