地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-09-07 作者:佚名 來源:網絡整理

隨著春玉米由南向北的陸續上市,玉米市場進入新陳過度期,新季玉米減產預期較強,市場對其高開預期增強,新陳糧價差刺激加工企業對臨儲陳糧的建庫需求,企業階段性備庫需求帶動帶動拍賣糧量價齊升,同時也支撐現貨價格偏強運行,但因市場需求有限,還有“豬瘟”添堵,價格趨勢性大幅走高還有阻力。具體緣由如下:

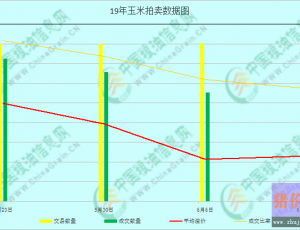

臨儲拍賣量價齊升

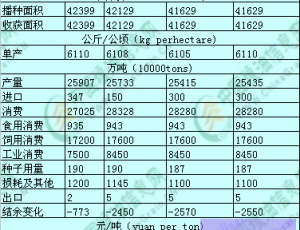

臨儲拍賣節奏仍未改變,每周800萬噸投放量繼續向前推進,而隨著市場對東北主產區玉米減產預期增加,看好新糧高開,部分加工企業有意向在新陳交替時期,備足庫存,貿易商參拍積極性提升,8月中下旬臨儲玉米成交持續火熱。上周拍賣共投放796.1萬噸,成交380.4萬噸,成交率47.79%。截至目前為止拍賣共進行了21周,共計投放1.6億噸,成交7069.5萬噸,成交率43.14%。其中2014年產成交4479萬噸占比63%,2015年產成交2566萬噸占比36%,其余2013年產成交55萬噸,2011-12年產成交1萬噸。考慮到9月中下旬新季玉米開始陸續上市,新陳糧共同供應市場的格局或將持續,陳糧庫存水平加速下降,隨著去庫存速度加快,臨儲玉米對市場拋壓將逐漸減輕。

新作減產題材如期而至

8月下旬華北春玉米已零星上市,9月華北春玉米上市量將繼續增加,9月中下旬,東北玉米主產區也將逐步進入新季玉米收割階段。今年主產區極端天氣頻發,播種期遭遇春旱,而入夏后又遭遇持續高溫干旱,吉林南部、遼寧西部及內蒙古部分地區均出現不同程度旱情,進入8月之后臺風以及強降雨輪流上陣,東北局部大幅度減產已成定局。據有關機構調研數據顯示,截止8月底東北新季玉米生長參差,預計遼吉減產幅度較高,缺粒禿尖現象明顯偏多,黑龍江單產或高于往年均值,但增產幅度或有限。另一方面,受臺風扎堆影響,8月中旬以來華北多地出現暴雨、大風天氣,山東以及河南地區玉米普遍出現水澇現象,部分地區也出現倒伏。產區天氣炒作仍在發酵,減產預期強烈,對市場增添看多氛圍。

需求再添重大利多

8月22日國務院總理主持召開國務院常務會議,確定促進天然氣協調穩定發展的措施和生物燃料乙醇產業總體布局,提出除黑龍江、吉林、遼寧等11個試點省份外,今年進一步在北京、天津、河北等15個省份推廣。據了解在建與要建的乙醇汽油項目主要處在玉米主產區,目的是做好玉米的就地轉化。在建深加工產能擴增力度加大,后期玉米消費量或將有極大的提升空間。

生豬疫情蔓延 消費下降擔憂加深

自8月遼寧沈陽爆發第一起非洲豬瘟以來,豬瘟疫情增加并開始蔓延,截止目前為止,農業農村部已經公布9起非洲豬瘟疫情。河南、江蘇、浙江、安徽相繼發生豬瘟疫情,引發市場對生豬供應和飼料消費下降等問題的擔憂。若后期非洲豬瘟蔓延性擴散,將不僅會導致中國生豬存欄下降,豬肉價格大漲,同時將會加速中小散戶迅速退市,加速生豬規模化占比的快速提升,淘汰產能,也將對飼養業需求也造成一定沖擊。生豬存欄量下降令今年玉米需求回暖力度或弱于往年同期,這將制約玉米需求增量預期。

距離18年產新玉米集中上市,在此期間市場供應主流仍是臨儲陳糧,雖然受中美貿易戰影響,進口成本增加,替代品到貨量明顯減少,產區極端天氣頻發引發減產炒作、臨儲玉米成交率回暖等因素利好,深加工、飼企備庫意愿增加,國產玉米需求增加,但生豬疫情有蔓延趨勢,玉米飼用量增長或受抑制,環保限產壓力也使深加工企業開工率上升空間有限,尚不足推動價格形成趨勢性大幅走高行情。由于受本年度北方地區普遍干旱天氣影響,,我們預計9月中下旬玉米主產區新糧上市之后,其價格或將呈高開震蕩的態勢發展。

相關標簽:玉米價格

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。