地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-10-03 作者:佚名 來源:網絡整理

9月國內玉米市場從整體均價走勢來看,基本保持穩中偏強震蕩格局,月末出現回調跡象。但各地區玉米行情卻表現卻較為活躍:東北地區陳糧供應為主,受臨儲拍賣持續回暖影響,基層糧價穩中偏強運行;極個別地區深加工企業開始掛牌收購新糧,價格同比去年上漲100-200元/噸。港口及銷區則受到產區臨儲糧成交價格重心上移的影響,而呈現價格震蕩走高行情。華北黃淮玉米市場一改8月持續漲價模式,進入9月后由于新陳糧交替供應市場,導致各地深加工企業陸續下調玉米收購價,最高累計跌幅突破150元/噸。

國慶節過后,北方產區陸續迎來新糧收獲高峰期,市場也逐漸進入“辭舊迎新”階段。影響價格運行的因素主要集中在新糧上市節奏、臨儲拍賣結束時間及陳糧出庫情況、農戶售糧心態、用糧企業采購需求、政策導向、進口谷物到港量價等方面。行情寶認為,10月玉米市場整體保持震蕩走勢,產區或因新陳糧集中供應而出現一波階段性回調,東北及華北產區因新糧上市節奏不同或再現漲跌交替走勢。

一、玉米市場漲跌互現:華北主跌、東北主穩、港銷主漲

9月全國玉米均價月初短暫上漲后開始呈現穩中偏強震蕩格局,月末出現回調跡象。智農通APP行情寶數據顯示:截至9月28日,國內玉米平均價格約為1912元/噸,較上月同期上漲26元/噸。

東北地區依舊是臨儲陳糧供應為主,受臨儲拍賣持續回暖及減產預期增強影響,當地玉米價格維持穩中窄幅偏強震蕩。中下旬開始,黑龍江、遼寧及內蒙古局地新糧零星上市,企業開秤價同比大幅上漲。月末隨著減產炒作降溫,局地新糧價格出現回調趨勢。

港口及銷區市場基本跟隨東北地區維持偏強震蕩。中秋、國慶前夕,用糧企業集中備貨帶動玉米消費,港口玉米庫存持續下滑,貿易商挺價心態較強。

華北黃淮地區玉米市場本月基本維持持續走跌趨勢,主要集中在山東、河北、河南及陜西等深加工企業密集地區。主要因陳糧持續出庫到廠、新糧陸續上市,導致當地玉米價格持續回調。行情寶數據監測顯示:山東地區深加工企業玉米收購價累計最高跌幅突破150元/噸。

二、深加工企業新糧掛牌價高開難高走

進入9月以后,華北黃淮產區開始逐漸進入新玉米收割上市期。據了解,山東地區新玉米收割進度超過20%,河南地區新玉米收獲進度超過60%。與去年相比,當地深加工企業新糧掛牌價同樣出現高開情況,不過由于山東、河北及河南等地春玉米提前上市沖擊市場,以及東北臨儲量持續入關,導致近期當地玉米市場出現窄幅弱勢震蕩,不過企業掛牌價較去年仍出現50-100元/噸的上調。

今年東北地區新糧收割進度受早期干旱天氣影響而有所推遲,9月中旬開始黑龍江、吉林、遼寧及內蒙古地區分別出現4家、1家、1家及2家共8家深加工企業公布新糧掛牌價,較去年同期上漲100-200元/噸。而去年的這個時間段,東北三省一區大部分深加工企業已經開始收購新糧。今年的推遲收購除了受到東北新季玉米整體收割進度推后的影響,市場預測與新年度加工補貼政策取消傳聞有關,導致當地企業普遍保持觀望態度。月末,黑龍江、遼寧個別深加工企業新糧收購價也出現小幅回調20-40元/噸跡象,這與下文即將講到的臨儲拍賣及采購心態有關。

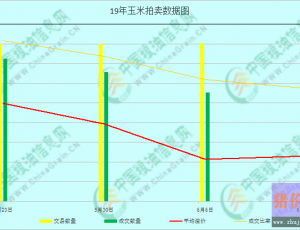

三、臨儲拍賣持續回暖是福亦是禍

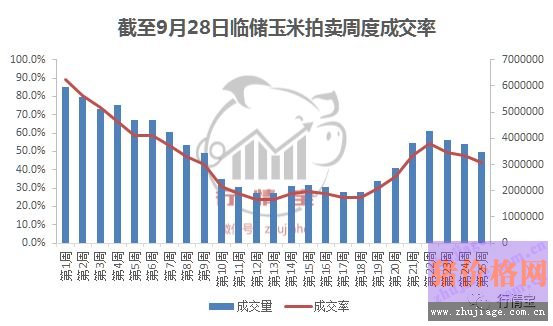

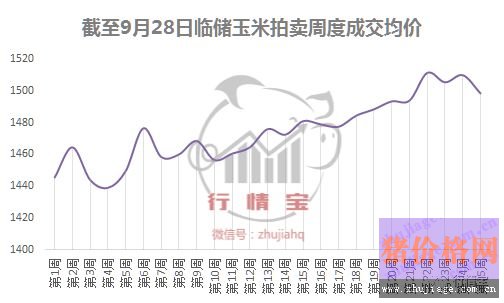

自4月12日至今本年度臨儲玉米拍賣已經進行25周。行情寶追蹤數據顯示:截至9月28日,政策玉米(包括臨儲玉米、分貸分還及定向銷售)總投放量1.96億噸,累計成交量約8648萬噸,成交率44.13%,遠遠超過2017年臨儲拍賣25周的總成交量5751萬噸。

從近期成交結果來看,自8月中下旬開始臨儲拍賣呈現逐漸回暖態勢,且呈現量價齊升格局。很明顯,此時也正是國內基層玉米市場開始出現反彈行情的時間。盡管臨儲拍賣成交量較大,但出庫量卻與之相差甚遠,造成市場實際供應偏緊。而拍賣價格提升卻直接轉導至下游,帶動行情走高。

9月上旬開始,臨儲拍賣成交依舊處于偏高水平,但明顯可以看出成交率及成交價均開始小幅下滑,國慶節前一周的臨儲拍賣成交均價較前一周下跌10-20元/噸。而月末黑龍江、遼寧個別深加工企業新糧收購價出現的回調行情與臨儲拍賣小幅降溫有直接關系。同時,也暗示新玉米陸續上市后,其價格與陳糧也將開啟“接軌”模式。

截至目前,本年度臨儲玉米總成交量大概在8646萬噸,臨儲庫存剩余量基本在9217萬噸,明顯已經跌破1億噸;其中2014年產約占比7%,2015年產占比約93%。現仍有大量的成交玉米尚未完全出庫,若按照65%出庫節奏來看,目前東北地區仍有將近3000萬噸臨儲糧尚未出庫,因此未來供應端依舊壓力較大。此外,市場傳聞:臨儲玉米拍賣時間可能延長至11月份,去年10月底已結束。預計2018年臨儲玉米拍賣成交超過1億噸,后期拍賣玉米陸續出庫將一定程度增加陳糧結轉庫存壓力。加之各地新玉米集中上市,將限制新季玉米價格漲勢。

四、其他影響因素:進口、需求、政策

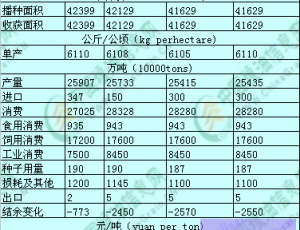

1、進口糧食驟減利多國內市場。根據最新海關數據顯示:2018年1-8月我國進口玉米總量同比去年同比增長42%。盡管今年烏克蘭及美國進口玉米成本偏低,但受配額限制,對國內市場影響較小。而1-8月我國進口高粱及大麥總量同比均減少8%。從進口成本情況來看:11月船期美國高粱加征25%關稅后完稅成本達2230元/噸,11月船期澳大利亞大麥到港完稅成本約2390元/噸,遠高于我國廣東港口玉米現貨價格,且不存在性價比優勢,有助于增加國內玉米飼料需求。

2、消費需求長遠可期。首先,玉米飼用消費未來呈現明顯回暖趨勢,盡管現階段養殖終端受到非洲豬瘟疫情影響,但大型規模養殖場受疫情影響程度可控。而且,大型企業都在擴大生豬產能規模,進而提振玉米終端消費。深加工產能方面同樣在年底會出現一波投資建廠情況,而且在政策補貼支持下,預計玉米深加工消費增長同樣可期。

3、政策影響存在諸多不確定性。第二點我們提到在政策補貼鼓勵下,深加工企業增加產能明顯。不過深加工產能方面同樣在年底會出現一波投資建廠情況,而且在政策補貼支持下,預計玉米深加工消費增長同樣可期。但市場傳聞:本年度補貼金額或有所減少甚至取消,若真如此玉米工業消費的增長幅度或有所減小。

五、節后產區新糧高開后能否高走?

基于上述影響,行情寶預測:10月玉米市場整體保持震蕩走勢,產區或因新陳糧集中供應而出現一波階段性回調,東北及華北產區因新糧上市節奏不同或再現漲跌交替走勢。

從糧油信息中心近期的調研情況及預測結果來看:2018年玉米總產量同比略增;其中,遼寧、吉林、河北、山東及河南地區出現不同程度的玉米減產情況,而黑龍江及內蒙古地區玉米產量預計增加,且黑龍江玉米產量增幅明顯,進而抵消其他地區出現的減產數量。也就意味著市場減產預期炒作逐漸減弱,這也是為何玉米期現價格在9月后期出現回調的原因。而且節后除新糧開始陸續收割上市,臨儲陳糧出庫節奏也明顯加快,集中供應量增加將抑制玉米價格上漲空間。

根據往年規律,節后深加工企業都會調整新糧收購價,在減產炒作降溫的情況下,玉米市場在節后或出現一波短暫回調。建議采購方在此時階段性低點加大庫存儲備。長遠來看,市場對優質糧源依舊存在剛性需求,加之農戶惜售看漲預期較強,國內玉米市場將繼續保持價格重心不斷上移的看漲行情。

相關標簽:玉米價格

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。