地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2019-12-23 作者:佚名 來源:網絡整理

進入12月以來,美國大豆期貨重心不斷上移,力破900美分/蒲,最高達到931美分/蒲,甚至曾驚現久違的“六連陽”單邊漲勢。反觀連盤豆粕,M2001合約一路下跌打破2800一線,力朝2700看齊,主力M2005合約則一直處于偏弱震蕩態勢,最低觸及2702,M2001合約和M2005合約價差不斷縮減,目前已呈負價差態勢。但今年春節時間較往年比明顯偏早,公歷2020年1月24日就是中國農歷的除夕,按照往年市場正常的節前備貨時間來看,提前三周或一個月是常態,目前我國飼料及養殖行業對豆粕等蛋白原料的采購已經進入高峰期。雙節備貨已至,那么連粕能否止跌回升呢?

從外圍市場來看:

中美第一階段經貿協議文本達成一致,美豆上方仍可期。12月15日,美中第一階段經貿協議文本達成一致。美方取消12月15日對約1560億美元中國貨品加征新一輪關稅,對現時針對約3600億美元的中國商品關稅大減一半,中國則購買大量美國農產品和其他產品的確切承諾。截至12月12日當周,美國2019-20年度大豆出口凈銷售1,430,600噸,2020-21年度大豆出口凈銷售36,300噸。當周,美國2019-20年度大豆出口裝船1,405,800噸。雖協議內容尚未公布,但是美豆出口銷售卻穩定增加。由此來看,美豆利多因素明顯,上方仍然可期。

南美天氣仍存不確定性,或起推波助瀾之效。目前南美大豆處于播種生長期,天氣因素對單產的形成至關重要。截至12月12日,巴西大豆播種進度達到96%,比一周前的播種進度高出3%。巴西大豆播種接近尾聲,天氣層面影響相對較小。然阿根廷前一段時間一直受干旱影響,雖近期受到降雨改善,大豆播種進度有所推進,但仍低于去年同期。阿根廷大豆播種已達到70.2%,之前為61.3%。南美天氣仍存在不確定性,對于美豆價格可能起到推波助瀾的作用,后期需重點關注阿根廷大豆種植進展情況。

從國內市場來看:

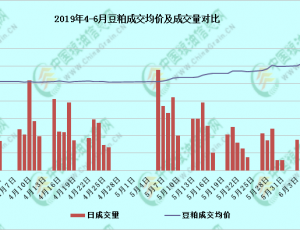

豆粕庫存依舊偏緊,現貨價格持續下跌。據我的農產品網對國內111家主要油廠調查顯示,2019年第50周,全國主要油廠大豆庫存上升,未執行合同及豆粕庫存均下降。其中大豆庫存315.73萬噸,較上周增加18.44萬噸,增幅6.2%,同比去年減少249.2萬噸,減幅44.11%;豆粕庫存為43.35萬噸,比上周減少1.69萬噸,減幅3.75%,比去年同期減少59.19萬噸,減幅57.72%;未執行合同457.68萬噸,較上周減少67.62萬噸,減幅12.87%,比去年同期增加85.16萬噸,增幅22.86%。國內豆粕庫存仍處于較低水平,本周雖有望回升,但受后期供應充足影響,現貨價格持續下跌。

從市場情緒來看:華南及華東遠月短暫放量成交,下游備貨情緒消極。自12月以來,部分集團獲得美豆最新配額,影響華南及華東地區遠月基差短暫放量成交,隨后市場成交急劇下滑,據我的農產品網統計12月16日當周油廠共成交52.07萬噸,日均僅10.414萬噸。另外通過飼料企業及貿易商了解到,由于今年豆粕價格一跌再跌,導致市場情緒普遍悲觀,飼料企業以現貨隨采隨用或執行之前合同正常提貨為主,南方地區預計將推遲至1月初左右開始備貨,但是庫存水平以滿足春節休假正常養殖需求即可。照此推測節前備貨或將對價格無太大提振。

從終端需求來看:生豬存欄和能繁母豬存欄雙雙止降回升,但是恢復依然緩慢。生豬存欄首次探底回升。11月份生豬存欄環比增長2%,這是自去年11月份以來首次回升;能繁母豬存欄環比增長4%,已連續兩個月回升。但因春節前為出欄高峰時期,市場備貨趨于謹慎抑制豆粕需求。

綜上所述,中美貿易第一階段協議已達成一致,雖未正式落實到書面文字上,但利好面依舊明顯,加上南美天氣仍有炒作空間,美豆價格或將繼續上行;國內連粕方面,后期豆粕庫存有望逐步回升,雖雙節備貨已至,但市場情緒悲觀,不看好后市,備貨消極,孔難提振價格,短期內豆粕反彈缺乏動能,預計在2700-2800一線區間震蕩為主,下方關注2700一線支撐位。

相關標簽:豆粕價格

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。