地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-08-16 作者:佚名 來源:網絡整理

8月、9月油脂“雙節”備貨需求可期,加上四季度國內油脂消費季臨近、中美貿易摩擦背景下國內大豆短缺預期升溫,短期油脂雖因USDA8月報告利空回落,但中長期向上概率逐漸增大。不過,中美貿易摩擦對油脂影響較小,對中長期油脂上行空間不宜太樂觀。

棕櫚油:馬來西亞產量偏低,國內庫存緩慢回落

國際方面:1—4月馬來西亞棕櫚油增產局面良好,但從5月開始,產量明顯偏低,6、7兩個月產量更是處于歷史同期極低水平,出乎市場意料。

雖然馬來西亞棕櫚油產量下降,但由于出口量也異常低,棕櫚油庫存始終在220萬噸附近波動,處于歷史同期偏高水平,僅略低于2015年。

8—10月是棕櫚油生產高峰,若產量如期大增,馬來西亞棕櫚油庫存仍將趨于回升。不過一旦價格跌破2205林吉特/噸,馬來西亞毛棕出口零關稅政策將啟動,從而一定程度提振出口。若8—10月馬來西亞棕櫚油產量仍偏低,則BMD毛棕櫚油價格繼續下行空間將較為有限。

國內方面:由于國內豆棕現貨價差回升,棕櫚油替代消費恢復性增加,5月以來國內棕櫚油港口庫存緩慢回落。截至8月10日,國內棕櫚油港口庫存為52.14萬噸,較4月峰值70萬噸回落近25%。但目前庫存相當于正常情況下國內一個半月的消費量,供應仍較寬松。

從往年數據看,因雙節備貨,8月、9月國內棕櫚油消費量往往有較明顯的增加。按照目前的月度進口預估,8月、9月國內棕櫚油庫存仍將呈緩慢回落的勢頭。

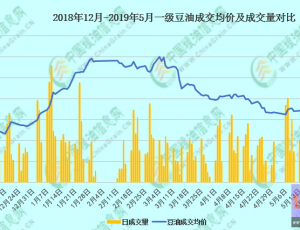

豆油:供給壓力仍存,長期存在原料短缺預期

美豆對豆油中短期影響不明顯,但長期二者走勢還是趨向一致。

7—8月美豆優良率一直較好,8月USDA報告公布的單產預估為51.6蒲式耳/英畝,遠高于市場預期,幾乎與2016/2017年度罕見單產52蒲式耳/英畝持平。數據公布之后,美豆暴跌近5%。當然,美豆暴跌也與中美貿易摩擦升級等因素相關。

根據天下糧倉預估,7月進口大豆到港預計在800萬噸,8月預計到港848萬噸,9月預計到港880萬噸,10月預計進口730萬噸。但實際進口方面,截至8月初,國內8月已買大豆750萬噸,9月已經買450萬噸,10月已買300萬噸。實際購買與預估購買的差距較大。

不過,當前豆油庫存還是“壓力山大”。截至8月8日,國內豆油庫存為159萬噸,較去年的140.8萬噸增加13%。

菜油:進口增加,消費削減階段庫存壓力大

雖然國儲菜油即將拍賣殆盡,且國產菜籽連年減產,但進口菜油增加,消費低迷,近幾個月菜油庫存持續增加。截至8月上旬,國內油廠及貿易商菜油庫存高企,與去年高位持平。

菜油需求始終低迷,一方面與3月以來菜豆、菜棕價差偏高有關,另一方面也有定向銷售及拍賣菜油的影響。

四季度國內菜油將進入去庫存周期,菜豆、菜棕價差也有不同程度回落,預計9—12月的油脂消費旺季,菜油庫存有望逐漸降低。

相關標簽:豆油價格

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。