地區:安徽|北京|重慶|福建|甘肅|廣東|廣西|貴州|海南|河北|河南|湖北|湖南|吉林|黑龍江

地區:江蘇|江西|遼寧|寧夏|青海|山東|山西|陜西|上海|四川|天津|西藏|新疆|云南|內蒙古

84農業網 時間:2018-04-13 作者:佚名 來源:網絡整理

2017/18年度全球棕櫚油處于增產周期,印尼棕櫚油產量預計較上一年度增長6.94%,馬來棕櫚油產量預計較上一年度增長8.70%,3月馬來棕櫚油產量觸底回升,增幅超市場預期,目前棕櫚油已經進入季節性增產周期,產地供應將逐漸增加,供應壓力較大。

3月印度棕櫚油進口量大幅增加、馬來棕櫚油出口免稅等利好促使馬來3月份出口好轉,雖然3月馬棕出口好轉,但由于3月份馬棕產量大幅增加,導致3月馬來棕櫚油庫存降幅不及預期,產地棕櫚油去庫存速度較慢;從數據來看,國內棕櫚油庫存處于歷史同期偏中性的水平,但因為近兩年國內棕櫚油消費量持續下降,如果結合消費水平來看,目前國內的棕櫚油庫存水平較往年偏高。

雖然棕櫚油的基本面較差,但在中美貿易戰不確定性較大的背景下,單邊操作的難度較大,多菜油、豆油空棕櫚油或存在一定的投資機會:中美貿易戰角度支持豆油棕櫚油的價差擴大,基本面支持菜油棕櫚油價差擴大,操作上首選菜棕油價差擴大,中長線持有。

年初至今國內棕櫚油呈現震蕩下跌格局,3月底主力09合約跌破5000整數關口,4月初受產地棕櫚油出口好轉、中美貿易戰升級等提振,棕櫚油價格出現一波小幅反彈行情。本周二MPOB發布棕櫚油月度數據,從數據來看,產量和庫存高于預期,產地棕櫚油供應壓力仍較大,棕櫚油基本面難言樂觀,棕櫚油在油脂中的基本面相對較差,在中美貿易戰不確定性較大的背景下,多菜油、豆油空棕櫚油或存在一定的投資機會。

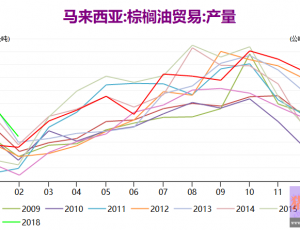

1.產區進入增產周期,增產幅度超預期

棕櫚油生產較為集中,印尼和馬來是棕櫚油的兩大主產國,兩國總產量占全球總產量的85%左右,兩國氣候相似,生產的季節性也基本一致。從年度來看,2017/18年度全球棕櫚油處于增產周期,印尼棕櫚油產量預計達到3850萬噸,比上一年度增長6.94%;馬來棕櫚油產量預計達到2050萬噸,比上一年度增長8.70%。

從月度來看,棕櫚油生產的季節性特征明顯,一般從3月份開始產量持續回升,直至10月份達到峰值,隨后下降,目前棕櫚油已經進入季節性增產周期。3月,馬來棕櫚油產量觸底回升,增幅超市場預期。本周二MPOB發布月度報告,從數據來看,馬來3月棕櫚油產量157.3萬噸,較上月增加17.2%,高于市場預期的149萬噸,高于前七年均值,棕櫚油產地供應將逐漸增加,供應壓力較大。

2.棕櫚油出口雖好轉,但庫存壓力仍大

2.1 印度齋月備貨、馬來免稅政策使出口好轉

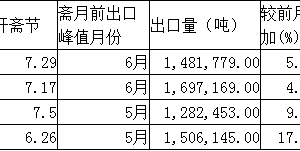

印度是全球最大的棕櫚油進口國,每年5、6月份是印度的傳統齋月,一般齋月之前的一個月印度會啟動齋月備貨,棕櫚油進口量有所增加,今年印度齋月在5月中旬—6月中旬,相對往年時間偏早,3月印度棕櫚油進口量大幅增加,船運機構SGS統計的印度自馬來棕櫚油進口量數據顯示,3月印度自馬來進口棕櫚油41.2萬噸,較2月大幅增加78.3%。3月初印度再次提高棕櫚油進口關稅,毛棕櫚油進口關稅由此前的30%提高至44%,精煉棕櫚油進口關稅由此前的40%提高至54%,目前印度棕櫚油進口關稅處于十年來的最高水平,預計齋月備貨結束之后,印度棕櫚油進口量不容樂觀,將拖累產地棕櫚油的出口。

上周五馬來政府宣布4月將延長毛棕櫚油出口免稅政策,此為連續第四個月豁免出口稅,若該國棕櫚油庫存降至160萬噸,將提前取消停征,此舉旨在提振棕櫚油價格,在該國大選前拉攏油棕農戶的支持,出口免稅政策也在一定程度上刺激馬棕的出口。

3月印度棕櫚油進口量大幅增加、馬來棕櫚油出口免稅等利好促使馬來3月份出口好轉。根據MPOB數據,馬來3月份出口棕櫚油156萬噸,較上月增加19.2%,市場之前預期157萬噸,出口大幅增加,但基本符合預期。

2.2 庫存壓力仍大,降幅不及預期

雖然3月馬棕出口好轉,但由于3月份馬棕產量大幅增加,導致3月馬來棕櫚油庫存降幅不及預期。據MPOB報告顯示,3月末馬來棕櫚油庫存為232萬噸,較2月末環比下降6.24%,市場之前預計庫存降至227萬噸,馬棕去庫存較為緩慢。

國內來看,年初至今國內棕櫚油庫存呈現“穩中小增”的格局。目前國內港口食用棕櫚油庫存總量70.41萬噸,較上月同期的68.15萬噸增加2.26萬噸,增幅3.3%。從歷史同期來看,2017年同期庫存58.05萬噸,2016年同期96.2萬噸,2015年同期37.2萬噸,2014年同期113.99萬噸,從數據來看,目前國內棕櫚油庫存處于歷史同期偏中性的水平,但因為近兩年國內棕櫚油消費量持續下降,如果結合消費水平來看,目前國內的棕櫚油庫存水平較往年偏高。

3.豆棕、菜棕價差有望繼續擴大

清明假期前最后一個交易日收盤后,商務部宣布了針對美豆等商品加征25%關稅的政策,但具體實施日期將視美國政府對我國商品加征關稅實施情況另行公布,消息一出,國內粕類油脂看漲預期強烈,節后首日豆類漲幅較大,隨后貿易戰有所緩和,粕類油脂沖高回落。此前我國對進口大豆全部執行3%的進口關稅,美國大豆占我國大豆進口量的34%左右,加征25%的關稅對油脂中的豆油有直接的提振作用,菜油與豆油有一定的替代關系,節后首日菜油主力合約接近漲跌板開盤隨后有所回落。貿易戰升級或緩和的不確定性較大,雖然棕櫚油的基本面較差,但單邊操作的難度較大,油脂套利操作或許存在一定的機會。

從貿易戰角度,短期中美貿易戰的炒作對豆油價格有所提振,豆棕價差近期有所擴大,預計后期仍有擴大空間。從基本面來看,近期菜油現貨價格抗跌,現貨低價成交放量,定向銷售菜油出庫成本6300元/噸左右,菜油底部支撐較強;中長期來看,最新一輪的拍賣(20萬噸)和定向銷售(90萬噸)之后,目前國儲只剩15萬噸菜油,近期定向菜油在慢慢出庫,要求在今年6月前全部出庫,隨著國儲菜油的消化,后期菜油供應將逐漸減少,下半年可能存在供不應求的情況,如果要填補供需缺口,一方面需要國內價格足夠好、進口菜油存在利潤,另一方面需要國內菜油與其他油脂的價差拉大,菜油的部分需求被替代,預計后期菜油的基本面在油脂中相對最好,而棕櫚油3月份已經進入增產周期,產量增長將持續至10月份,供應壓力較大,菜棕價差后期仍有擴大的空間。

總體來說,中美貿易戰角度支持豆油棕櫚油的價差擴大,基本面支持菜油棕櫚油價差擴大,目前豆棕主力09合約期貨價差808元/噸,菜棕主力09合約期貨價差1470元/噸,預計后期豆棕、菜棕價差仍有擴大的空間,操作上首選菜棕油價差擴大,中長線持有。

84農業網免責聲明:本站部分文章系轉載自網絡,如有侵犯,請聯系我們刪除。另:本文僅代表作者個人觀點,與本站無任何關系,請網友自行判斷信息的真實性。84農業網本著服務三農的原則,不以盈利為目的,84農業網所有文章都不代表真理,僅作為參考。